硅的价格走势几乎锚定了整个光伏产业链的价格走势。

硅业巨头赢得500亿元多晶硅订单。

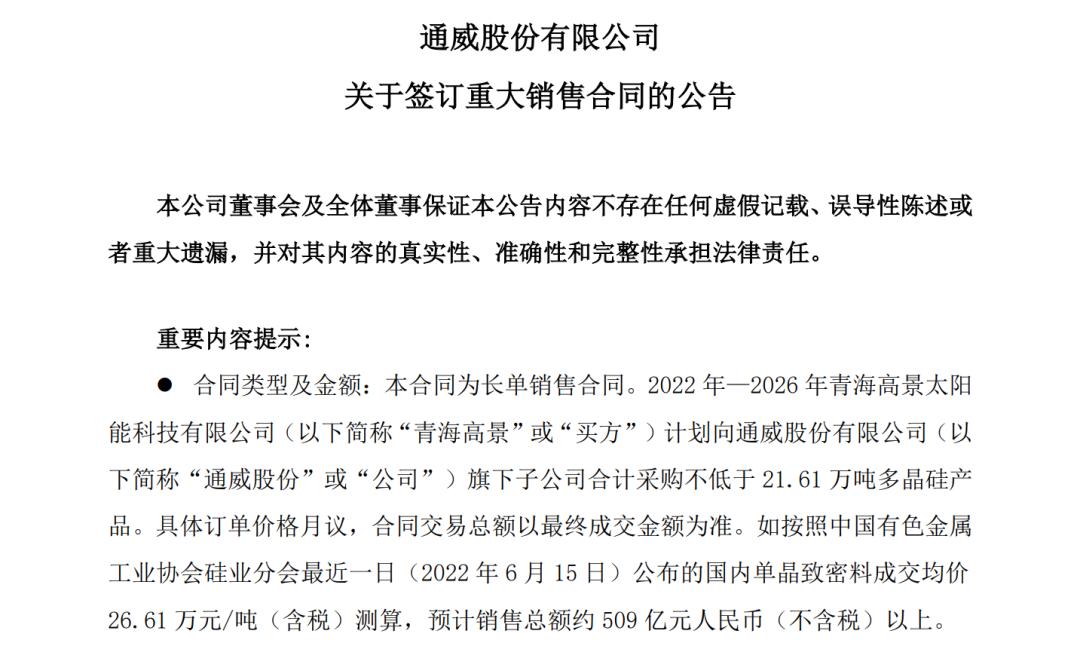

近日,硅业巨头通威宣布签署一项重大销售合同。公告显示,2022年至2026年,青海高静太阳能(行情000591,诊断股)科技股份有限公司拟向通威下属公司采购不低于21.61万吨的多晶硅产品。按照6月15日国内单晶致密料成交均价26.61万元/吨(含税),预计总销售金额约509亿元(不含税)。

公司表示,该合同为长期销售协议,有助于多晶硅产品的稳定销售,对公司业绩产生积极影响。但公司同时提醒投资者,预计销售总额未考虑合同履约风险、未来多晶硅市场价格等影响因素,存在一定的不确定性,不构成业绩承诺。

此外,2019年以来,隆基绿色能源先后与大全能源、亚洲硅业、GCL集团、TBEA(行情600089,诊断)等多家硅供应商签订协议,合同总金额超过430亿元。

分析人士表示,在硅片利润相对可观的情况下,硅片生产企业和扩产企业更愿意保持较高的开工率,原料保障能力在一定程度上决定了利润水平。所以目前抢购硅料的情况导致多晶硅需求增加。

供不应求,硅材料价格持续上涨。

多晶硅是当前光伏发展中不可替代的上游环节,也是主产业链中最不耗能的环节。在下游需求持续增长的背景下,硅料价格得到了有效支撑。据证券数据宝统计,近两年多晶硅平均出厂价持续上涨,2022年6月重新站上近十年高点23万元/吨。

成交方面,国内硅料价格继续上涨,逼近去年高点。中国有色金属工业协会硅分会数据显示,上周单晶补料价格区间为26.3万-27万元/吨,成交均价为26.85万元/吨,周环比上涨0.41%。单晶致密料价格区间26.1-26.8万元/吨,成交均价26.61万元/吨,周环比上涨0.42%。

据悉,由于2018-2020年技术门槛高、投资金额大、建设周期长、产品价格长期低迷,扩产积极性远低于下游环节,导致2021年产业链上下游供需不匹配,叠加大宗商品价格上涨、阶段性能耗控制、疫情等多重因素。,年内产业链价格波动较大。

在这种背景下,虽然下游的供需错配推动了下游产品价格的上涨,但显然传导到上游的放大效应使得上游厂商受益更为显著。

山西证券指出,硅材料企业原有产能基本保持满负荷,扩建产能逐步释放,但仍供不应求。预计全年硅料将供不应求。川财证券表示,硅材料价格的上涨进一步增加了硅材料企业的利润,改善了相关企业的利润中枢,继续看好硅材料企业今年的业绩增长。

多晶硅概念股5月以来普遍上涨。

受益于光伏产业的快速发展,多晶硅需求强劲上升。2021年,中国多晶硅消费量达到59万吨。华泰研究报告显示,2021年全球光伏累计装机920GW,中国光伏累计并网305.99GW,增长54.88GW,从需求端预测,到2025年和2030年,全球光伏装机需求分别达到400GW和1,000 GW,折算多晶硅需求分别达到151万吨和294万吨,扩张空间巨大

包统计了a股市场多晶硅行业概念股名单。5月以来,26只股票实现普涨,平均涨幅29.36%。硅业累计涨幅最高,高达65.48%;梁爽节能(行情600481,诊断股)、龚景科技(行情002006,诊断股)、东方电热(行情300217,诊断股)涨幅均超过50%。鄂尔多斯(行情600295,诊断股)只有一只股价小幅回调。

从机构关注度来看,通威股份和晶盛机电吸引了多家机构的关注,分别有28家和24家机构参与公司评级。此外,和盛硅业、金高科技(行情002459,诊断股)、韦伯合金(行情601137,诊断股)等5家评级机构超过15家。

通威股份多晶硅产能居行业第一。包头二期5万吨、乐山三期12万吨分别计划于2022年、2023年投产。2022/2023年底产能达到23/35万吨,2024-2026年规划产能8-100万吨,规模优势明显。

业绩方面,根据三家及以上机构的一致预测,梁爽节能、通威股份、金高科技、大全能源、韦伯合金的全年净利润有望翻番。梁爽节能预计净利润增幅最高,有望达到206.75%。公司多晶硅还原炉系统在四川永祥、新疆大全、亚洲硅业等大型企业获得大单,行业占有率保持在65%以上。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

蔚来ES7正式上市 智能电动中大型SU

蔚来ES7正式上市 智能电动中大型SU